Dans un contexte de tsunami réglementaire, nous vous proposons un guide dans ce qu’il faut bien appeler le dédale de la réglementation européenne et nationale en matière d’enjeux climatiques. Nous allons nous efforcer de restituer l’esprit de la Loi et ses grandes composantes. C’est parti !

Avant de commencer, il est important d’insister sur un point : la réglementation donne une valeur à la performance environnementale. En effet, les obligations réglementaires imposent à tous les acteurs économiques, entreprises et particuliers, de prendre en compte ces enjeux. En ceci, ces réglementations sont importantes vis-à-vis de votre épargne immobilière à long terme.

L’Investissement Socialement Responsable (ISR) s’inscrit dans un cadre réglementaire plus large

Citons trois textes pour illustrer cette mécanique :

- En France, le Décret Tertiaire1 impose aux propriétaires de bâtiments à usage professionnel de plus de 1 000 m² de réduire leurs consommations énergétiques de 60 % d’ici à 2050 par rapport à 2010, avec des paliers intermédiaires d’ici là. Dans la mesure où un investissement immobilier se fait à long terme, tout investisseur raisonnable voudra acheter un actif qu’il pourra revendre dans 10 ou 20 ans dans de bonnes conditions. Conséquence : ces mêmes investisseurs intègrent d’ores et déjà les coûts d’amélioration énergétique dans leurs calculs financiers ;

- Dans l’Union Européenne, le «Sustainable Finance Disclosure Regulation »2 (ou « SFDR » ou « Disclosure » pour les habitués) oblige les gérants de produits d’investissement à positionner leurs produits en fonction de leur prise en compte des critères ESG. Avec un cadre particulièrement poussé sur le critère E, puisque la loi européenne « Taxonomie »3, classe les activités en fonction de leur compatibilité avec les objectifs climatiques, et donc leur éligibilité à certains financements. Or l’accès aux financements est un facteur clé pour tout acteur économique. Conséquence : les acteurs ont un intérêt à présentement « prendre le pli » ;

- En France également, la loi Climat et Résilience4 a fixé, entre autres, l’objectif de Zéro Artificialisation Nette (ZAN) à atteindre d’ici 2050, avec un objectif intermédiaire de réduction de l’artificialisation de 50 % en 2030, par rapport à la période 2011-2021. Cette loi repose pour beaucoup sur les actions liées au territoire, et à des décisions de collectivités. Les sociétés de gestion immobilière doivent démontrer leur engagement à proposer des projets de renouvellement urbain ou de restructuration de friches industrielles. Cette loi devrait contribuer à valoriser les emprises foncières existantes.

Les critères ESG structurent à la fois l’ISR et ce cadre réglementaire général

Maintenant, examinons quelques termes et notions avec un peu plus d’attention.

ESG signifie Environnement, Social, Gouvernance. Ces trois mots correspondent aux trois piliers de toute démarche visant à réconcilier économie et prise en compte des enjeux du développement durable. Une réconciliation le plus souvent exprimée par le terme « responsable » que l’on retrouve notamment dans le label « Investissement Socialement Responsable ».

Revenons aux trois textes de loi évoqués plus haut :

- Le Décret Tertiaire évoqué plus haut porte « uniquement » sur la performance énergétique. En ceci on dira qu’il agit sur le pilier E ;

- La démarche ZAN intègre les notions de perméabilité, usages et protection des sols mettant le pilier E en avant ;

- Le Règlement « SFDR » classe les activités en fonction de leur niveau d’exigence ESG. Sans rentrer dans les détails de cette classification, précisons que la dimension E fait l’objet d’une loi dédiée dite « Taxonomie » qui liste les activités reconnues comme vertueuses. Autrement dit, la loi SFDR et la Loi Taxonomie sont liées. Car la question de la reconnaissance du sérieux du travail fourni par les acteurs économiques nous amène tout naturellement à celle de données publiées et aux méthodes de référence. Mais ce sont d’autres sujets, que nous avons eu ou auront l’occasion d’aborder dans le cadre de notre communication Déclic.

Pour conclure, nous laissons la parole à Thomas Rochefort – Associé Fondateur d’Ethiket, consultant spécialiste des enjeux ESG appliqués à l’immobilier et à l’épargne immobilière :

« Il est très facile de se perdre dans les détails des nombreuses réglementations, d’autant qu’elles sont à la fois nombreuses et nouvelles. On peut même, et c’est mon cas, trouver au milieu de toutes ces réglementations des éléments contradictoires.

Cependant, la principale information à retenir est que la prise en compte des impacts environnementaux et sociaux n’est plus une option pour les acteurs de l’investissement immobilier. En structurant sa démarche depuis plusieurs années, et notamment en mettant en place le label ISR sur Épargne Pierre, ATLAND Voisin s’est organisé pour à la fois : collecter la donnée nécessaire au pilotage et au suivi, actuel et à venir ; et mettre en place des plans d’actions contribuant à l’amélioration des impacts environnementaux et sociaux de son patrimoine immobilier.

Des succès méritent d’ores et déjà d’être célébrés, mais c’est bien à long terme que les efforts seront mesurés, et dans cette optique, la démarche d’amélioration continue mise en place au sein des équipes est le meilleur outil. »

Thomas Rochefort, Associé Fondateur d’Ethiket

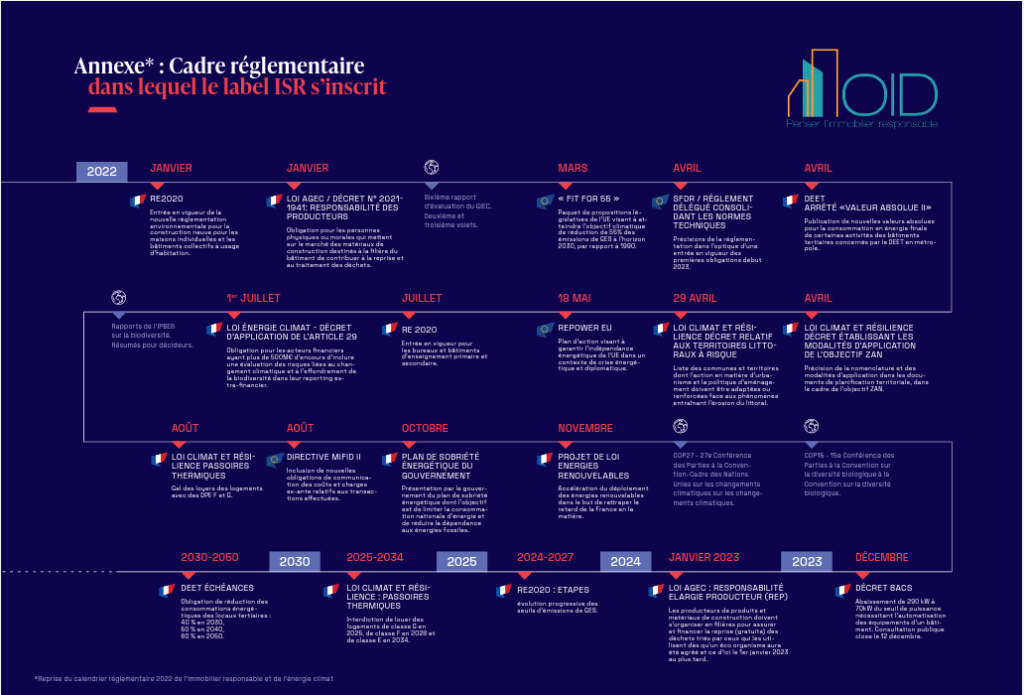

Pour plus d’informations, retrouvez ci-dessous le cadre réglementaire dans lequel le label ISR s’inscrit (reprise du calendrier réglementaire 2022 de l’immobilier responsable et de l’énergie climat).

Ceci est une communication publicitaire.

1 Source : Décret n°2019-771 du 23 juillet 2019 relatif aux obligations d’actions de réduction de la consommation d’énergie finale dans des bâtiments à usage tertiaire.

2 Source : Règlement (UE) 2019/2088 du Parlement Européen et du Conseil du 27 novembre 2019 sur la publication d’informations en matière de durabilité dans le secteur des services financiers

3 Source : Règlement (UE) 2020/852 du Parlement Européen et du Conseil du 18 juin 2020 sur l’établissement d’un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088, JO L 198 du 22.6.2020.

4 Source : Loi n°2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets.