La « liquidité » est l’une des trois dimensions fondamentales de tout placement, avec la rentabilité et le risque. Nous allons répondre à trois questions concernant celle des SCPI : leur liquidité est-elle assurée ? Comment savoir si une SCPI est actuellement liquide ? Comment évaluer la liquidité potentielle d’une SCPI à long terme ?

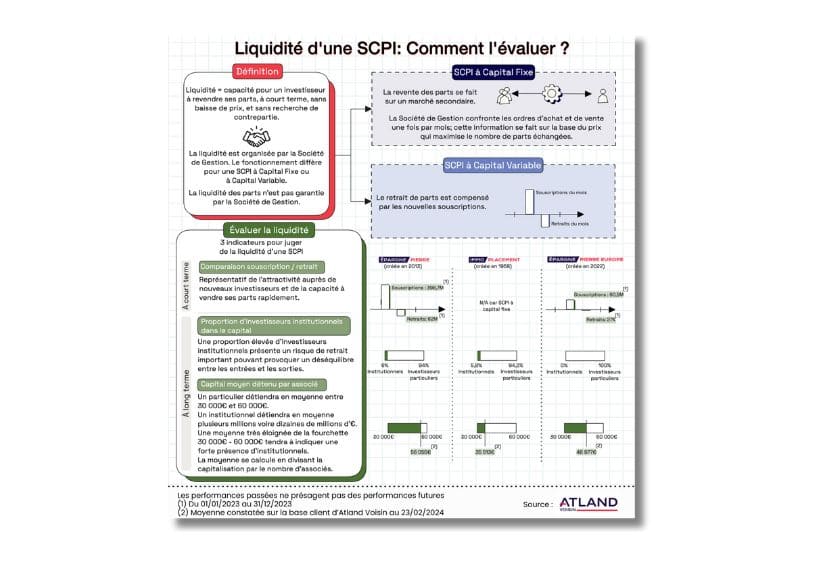

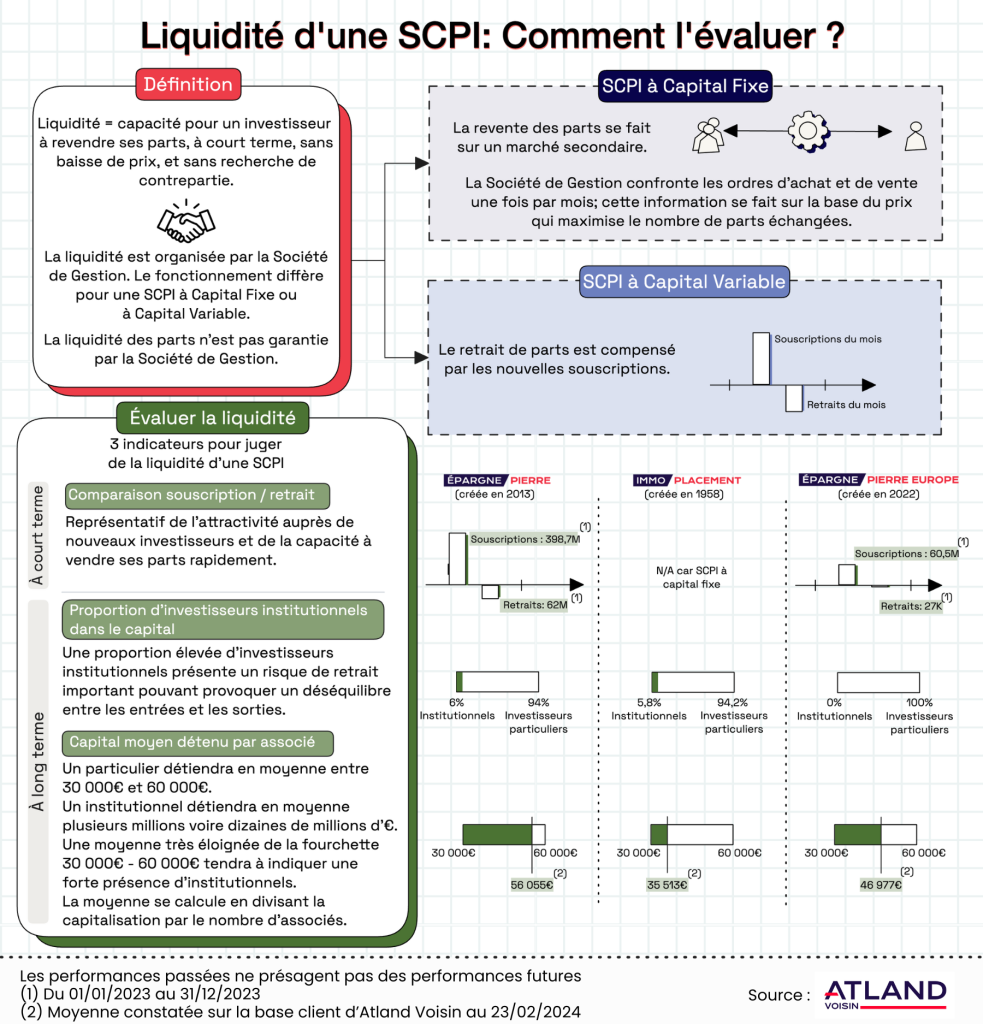

Démarrons par une courte définition : un placement est d’autant plus liquide qu’il y a une forte probabilité que l’épargnant récupère son capital rapidement, à un prix connu d’avance, sans avoir à chercher un acheteur ni à négocier le prix à la baisse.

Sur la base de cette définition, tout produit d’épargne se caractérisera par une liquidité plus ou moins forte. Mais qu’est-ce qui fait que cette liquidité s’avère plus ou moins forte ? Évidemment cela dépend des clauses contractuelles attachées à chaque produit. Mais ce n’est pas tout ; à vrai dire, ce n’est pas l’essentiel car selon nous, la liquidité d’un produit découle, en dernier ressort… de son attractivité !

Si le produit attire beaucoup d’investisseurs, alors a priori il sera d’autant plus facile pour les épargnants en place de « récupérer leur argent ». Si le produit attire très peu d’acheteurs (parce qu’il est de mauvaise qualité, parce qu’il est confidentiel, parce qu’il est complexe, ou encore parce qu’il est impacté par les conditions du marché), il sera d’autant plus difficile de trouver un acheteur.

Nous allons donc étudier la liquidité des SCPI à l’aune de cette « règle de l’attractivité », pour répondre à trois questions :

- La liquidité des SCPI est-elle assurée ?

- Comment évaluer la liquidité actuelle d’une SCPI ?

- Comment évaluer la liquidité future d’une SCPI ?

La question des mécanismes d’achat-vente sera survolée, car accessoire au regard de ces enjeux.

Plongeons donc dans ce qui fait la liquidité d’une SCPI ; à travers deux contenus complémentaires :

- L’infographie, qui résume notre approche

- Le texte, qui vous guide pas-à-pas dans notre analyse

1. La liquidité des SCPI est-elle garantie ?

Non.

La liquidité des SCPI n’est pas garantie et cela est écrit noir sur blanc dans tous les documents commerciaux et de souscription. Ceux-ci stipulent que la « revente des parts n’est possible qu’en l’existence d’une contrepartie (entendre, un acheteur) ».

Mais attention : absence de garantie ne signifie pas systématiquement absence de liquidité.

Cela signifie que la liquidité d’une SCPI varie selon les conditions de marché. Dit autrement, elle dépend de la rencontre entre une offre et une demande. Une offre et une demande qui seront elles-mêmes notamment fonction de la popularité du produit, de sa simplicité, de la qualité et disponibilité des informations, et de la facilité à effectuer la transaction en toute sécurité.

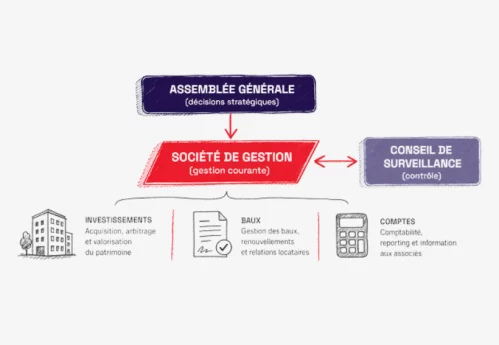

Dans le cas des SCPI, on peut identifier plusieurs facteurs favorables à la liquidité (sans pour autant la garantir !) : le produit attire de nombreux épargnants, les informations sont transparentes et normées et facilement accessibles (les bulletins d’information et les rapports annuels sont consultables sur internet), et la transaction s’effectue par l’entremise de la Société de Gestion qui assure le rôle de tiers de confiance.

Voilà pour les SCPI en général. Mais encore faut-il que la SCPI que vous détenez ou que vous envisagez de détenir soit elle-même liquide. Mais comment le savoir ? Venons-y

2. Comment évaluer la liquidité d’une SCPI à un instant T ?

La réponse est plus simple à obtenir qu’il n’y paraît. Il suffit de lire le dernier bulletin d’information disponible (trimestriel idéalement), à la recherche de données sur l’évolution du capital.

- Pour une SCPI à capital variable : la liquidité se fait par le mécanisme des retraits compensés. Cela signifie que les demandes de retrait sont « remboursées » par la SCPI, à condition que la SCPI enregistre au moins autant de souscriptions (on parle de collecte brute) sur une période donnée. Si la collecte brute est supérieure aux demandes de retrait, la SCPI est liquide. A contrario, si la collecte brute est inférieure aux demandes de retrait, cela signifie que la liquidité est réduite. Dans ce cas, il faudra être vigilant à l’évolution dans le temps. Un fort décalage entre souscriptions et demandes de retrait, qui augmente rapidement ou qui se manifeste depuis plusieurs mois, sera un signal de faible liquidité.

- Pour une SCPI à capital fixe : c’est le marché secondaire qui permet de revendre ses parts. Un marché secondaire est… un marché. Il permet à des vendeurs et des acheteurs de se « rencontrer », et de déterminer un prix. Ce marché est organisé par la Société de Gestion, qui enregistre les ordres d’achat et de vente, et identifie le prix à même de satisfaire le plus d’ordres lors d’une confrontation (mensuelle le plus souvent). Dit autrement, le marché secondaire s’apparente à une Bourse. Et sa liquidité s’évalue, là aussi, en regardant le nombre de parts en attente. Si ce nombre de parts évolue fortement à la hausse et s’installe dans la durée, cela signifiera que la liquidité de la SCPI en sera d’autant plus faible.

Important : quel que soit le type de SCPI, une SCPI sera formellement considérée comme illiquide dès lors que les ordres de vente (ou les demandes de retrait) représentant au moins dix pour cent des parts de la SCPI n’ont pas été satisfaites dans un délai de douze mois après leur enregistrement. La Société de Gestion devra alors en informer sans délai l’Autorité des Marchés Financiers, puis prendre les mesures prévues par les clauses statutaires pour remédier à la situation.

3. Comment évaluer la liquidité future d’une SCPI ?

Analyser la liquidité d’une SCPI à un instant T est intéressant, mais dans la mesure où une souscription s’envisage sur un horizon de 10 ans ou 20 ans, il est tentant de l’évaluer à long terme. En la matière il n’existe pas de réponse évidente ; car comme expliqué plus haut, la souscription en SCPI suppose d’accepter que la revente des parts soit dépendante des conditions à un instant T. Malgré tout, nous allons partager trois critères qui, selon nous, constituent un faisceau d’indices à même d’éclairer votre décision.

- La répartition entre investisseurs particuliers et investisseurs institutionnels(1) dans la capitalisation de la SCPI : en résumé, plus la part de particuliers sera élevée, plus cela sera favorable à la liquidité de la SCPI. Pour une raison simple : un investisseur particulier investira, en moyenne, entre 30 000 € et 60 000 € dans une SCPI(2) ; un investisseur institutionnel, lui, investira plusieurs millions à plusieurs dizaines de millions d’euros. Et face aux évolutions de la conjoncture économique et/ou leurs obligations réglementaires, ils pourront être amenés à vendre leurs participations subitement. Cette double caractéristique fait peser un risque sur la liquidité de la SCPI dès lors que les investisseurs institutionnels possèdent une part importante du capital. Le hic ? Cette information n’est pas aisément disponible car la réglementation n’oblige pas les gérants à la divulguer(3). Mais il existe une astuce pour évaluer ce poids malgré tout, astuce qui nous amène au deuxième critère.

- Le capital moyen détenu par associé : on peut estimer, en se basant sur nos données, qu’une SCPI exclusivement détenue par des particuliers aura une moyenne entre 30 000 et 60 000 € (ou moins). À contrario, une SCPI fortement exposée aux investisseurs institutionnels aura une moyenne nettement supérieure. Et cette information est facile à trouver : il suffit de diviser la capitalisation par le nombre d’associés, deux données qui figurent dans les bulletins d’information ou les rapports annuels ! À noter que les performances passées ne préjugent pas des performances futures.

- L’âge d’une SCPI : ici, l’avantage ira aux SCPI anciennes car leur historique permettra de disposer de données sur longue durée, à même d’évaluer l’évolution de la liquidité année après année dans différents contextes de marché. On considérera qu’une SCPI sera ancienne à partir de 8-10 ans, ce qui correspond à i) l’horizon de placement minimum recommandé, et ii) une période significative d’un cycle immobilier. Cela ne signifie pas pour autant qu’une SCPI jeune sera à disqualifier, mais il conviendra de surveiller plus régulièrement l’évolution de celle-ci au travers des deux indicateurs indiqués juste avant. Pour rappel, les performances passées ne préjugent pas des performances futures.

Rappel des avertissements : les performances passées ne préjugent pas des performances futures. L’investissement en SCPI comporte un risque de perte en capital et un risque de liquidité, le capital investi n’étant pas garanti. La Société de gestion ne garantit la revente des parts Les revenus ne sont pas garantis et peuvent varier à la hausse comme à la baisse. Ceci est une communication publicitaire.

(1) Un investisseur institutionnel est un organisme collecteur, ou un agent à capacité de financement chargé, pour son propre compte ou celui de ses clients, de placer leur épargne sur les marchés financiers. Cet organisme peut être une banque, une caisse de retraite, une compagnie d’assurance, une mutuelle, ou encore un organisme de placement collectif.

(2) Source : fourchette constatée sur la base des données d’ATLAND Voisin au 22 février 2024 (les montants ont été arrondis)

(3) Bon à savoir : chez ATLAND Voisin, la proportion d’investisseurs institutionnels est de 6% dans Épargne Pierre, 5,8% dans Immo Placement et 0% dans Épargne Pierre Europe.