Le « couple rendement-risque » est inséparablement lié par un principe : le rendement rémunère le risque. Mais pourquoi est-ce si important de connaitre le lien qui unit rendement et risque ? Pour le savoir nous vous disons tout dans cet article. Bonne lecture !

Que diriez-vous de se livrer à un petit exercice : voyez-vous le problème dans ces exemples (fictifs) de titres ?

- « Découvrez le rendement des 10 meilleures SCPI en 2023 »

- « Mieux que le livret A pour protéger votre argent de l’inflation : avez-vous pensé aux SCPI ? »

C’est simple :

- Le premier suppose que « rendement élevé » = « meilleure SCPI »

- Le second compare implicitement les SCPI au livret A

Et surtout, les deux titres se concentrent uniquement sur le rendement, sans mentionner… le risque !? Pourtant, Rendement et Risque sont l’Alpha et l’Omega des placements. On parle même de « couple rendement-risque ». Et ce couple est inséparablement lié par un principe : le rendement rémunère le risque.

Bon à savoir #1 : cette pratique, courante en communication, exploite un biais cognitif appelé « cadrage ». Le cadrage « permet d’influencer largement les choix des humains en raison de la connotation que l’on y associe »1, en posant un sujet dans des termes qui guident le raisonnement vers la conclusion recherchée par l’auteur.

Alors pourquoi est-ce important de détecter ces procédés marketing, et de connaître le lien qui unit Rendement et Risque ? Car cela permet à un épargnant de choisir un placement en fonction de SON objectif de rendement ET de SA capacité à supporter un risque… et lui évite de comparer les SCPI avec un livret A, ou deux SCPI sur la base de leur seul rendement.

Bon à savoir #2 : C’est d’autant plus important que les épargnants français considèrent rendement et risque comme étant les deux premiers critères pour choisir un placement2, (…tout de suite suivi par la « disponibilité des fonds », sujet dont nous parlions dans l’article « La liquidité d’une SCPI : comment l’évaluer ? »).

- Mais comment mesurer le rendement d’un placement ?

- Et comment comparer les SCPI à d’autres placements ?

- Enfin, comment comparer plusieurs SCPI en fonction du couple rendement-risque ?

Car nous verrons qu’en matière de SCPI, il se pourrait que la vérité soit ailleurs (oui, les lecteurs ayant grandi dans les années 90 reconnaîtront une référence à peine voilée à X-Files). Nous nous efforcerons de démontrer que la mesure habituelle du risque ne suffit pas pour faire la différence entre plusieurs SCPI !

1. Comment mesurer le rendement d’un placement ?

Le lecteur avisé aura noté l’emploi du terme « mesurer » et non « calculer ». Simple différence de sémantique ? Loin de là.

« Calculer » est une opération mathématique purement descriptive, sans lien avec un autre objet. Bien sûr, il s’agit d’un calcul important, et nous vous renvoyons à notre article de janvier relatif aux deux méthodes courantes ; mais cela ne permet pas de mesurer le rendement.

« Mesurer » implique de pouvoir comparer deux éléments entre eux. La mesure suppose une unité commune. Dans le cas d’un placement, la mesure d’un rendement correspond au calcul du rendement… couplée au calcul du risque.

En mesurant, on pourra comparer différents types de placements en fonction du rendement ET du risque. Comparez l’un sans l’autre, et vous pouvez être sûr de comparer des choux et des carottes, et donc d’arriver à une conclusion (au mieux) imparfaite.

Par exemple :

- Un placement en SCPI est-il plus adapté à mon objectif qu’un placement en actions ? Tout dépendra du rendement visé et de votre capacité à supporter le risque sur un horizon temporel.

- Une SCPI est-elle meilleure qu’une autre SCPI parce qu’elle a un rendement plus élevé ? Oui, à condition qu’elle ne soit pas (proportionnellement) plus risquée !

2. Comment comparer les SCPI avec d’autres placements ?

Pour comparer les SCPI avec d’autres placements, il faut donc mesurer le rendement des SCPI et des autres placements, c’est-à-dire calculer le rendement et le risque de part et d’autre.

Calculer le rendement est chose facile. Qu’en est-il du calcul du risque ? Comment faire en sorte de comparer le risque des SCPI à celui des autres placements ?

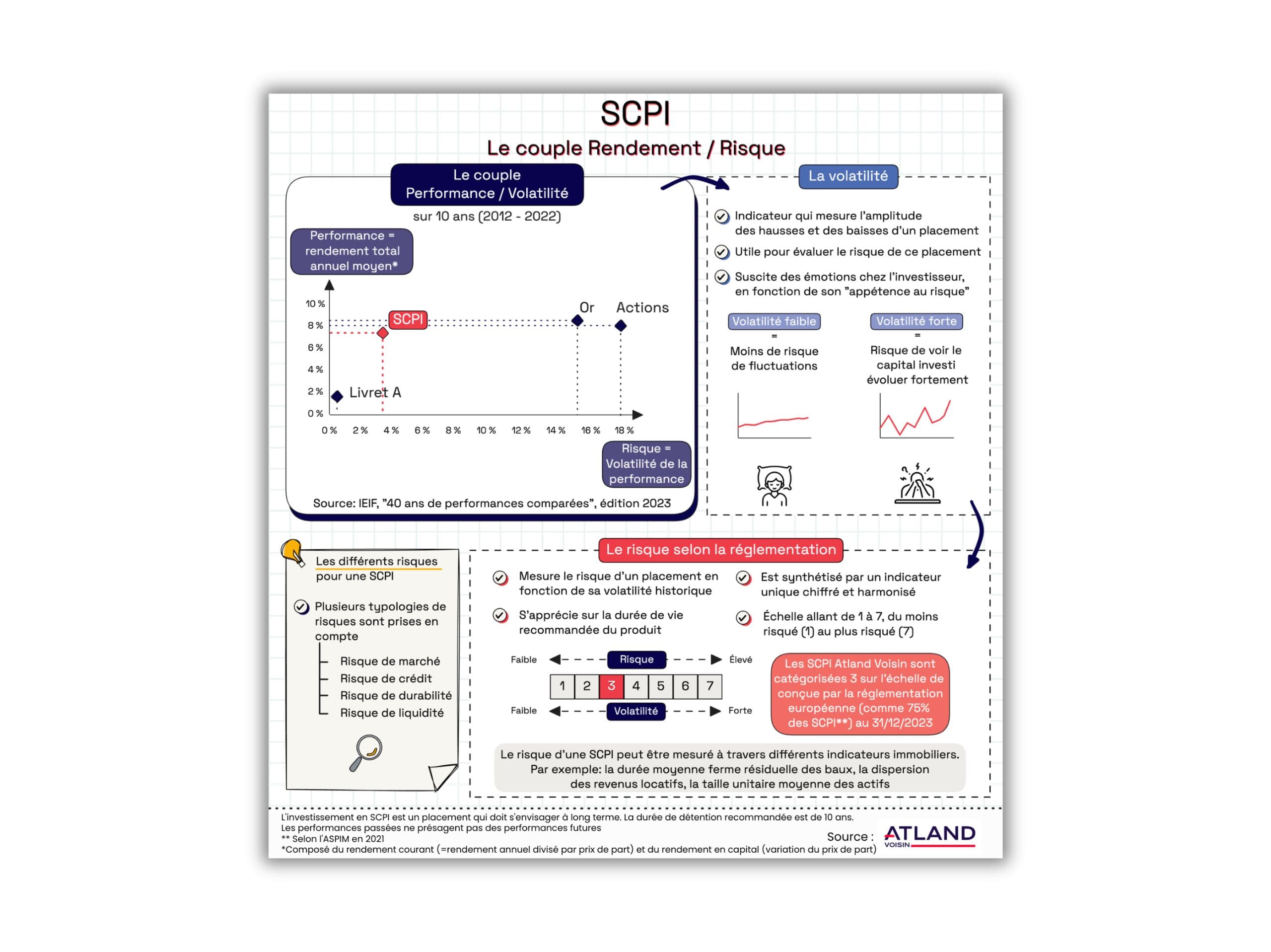

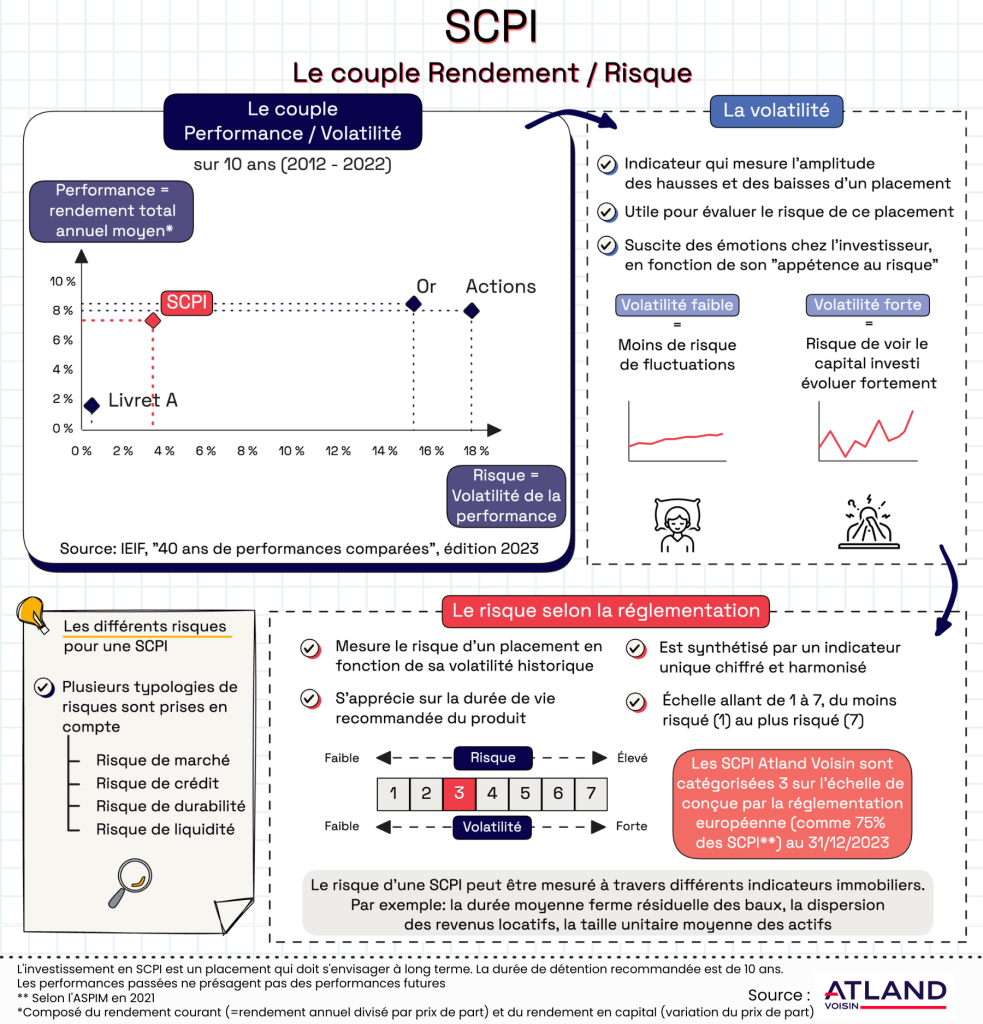

Pour cela faisons un rapide détour par la façon de calculer le risque d’un placement financier coté en Bourse : on fait la moyenne des variations du prix constatées jour après jour sur un année. On parle de volatilité. Plus le prix évolue (à la hausse ou à la baisse) au cours d’une année, plus la volatilité est forte. Le risque est alors considéré comme plus important. Pour simplifier, volatilité = risque.

Il reste ensuite à appliquer ce calcul à toutes les actions cotées sur un marché donné (par exemple, à la Bourse de Paris) et on peut connaître la volatilité moyenne des actions françaises.

Le même principe est appliqué aux SCPI, dont la volatilité annuelle est calculée par l’Institut de l’Épargne Immobilière et Financière3, dans la dernière édition de leur étude « 40 ans de performances comparées » (qui couvre la période 2002-2022)

Qu’apprend-on ?

Que les SCPI affichent un couple rendement-risque attractif.

En effet, pour un niveau de risque situé entre les fonds euros en assurance-vie et les obligations, elles affichent une performance à peine inférieure aux actions. Et ce constat se vérifie sur toutes les périodes étudiées par l’IEIF, de 5 ans à 40 ans. Rappelons toutefois que les performances passées ne préjugent pas des performances futures.

Conclusion : le rendement global des SCPI est compétitif au regard de la volatilité constatée. Les SCPI ne permettront jamais de « faire +20% » en un an, mais elles tiennent leur « promesse » : produire des revenus complémentaires réguliers et valoriser le capital à long terme. Il ne s’agit pas de dire que les SCPI sont le produit miracle, ou qu’elles sont meilleures que les actions ; mais elles ont leur place dans une stratégie patrimoniale visant ces objectifs au long cours.

Rappel des avertissements : Communication publicitaire. Les performances passées ne préjugent pas des performances futures. L’investissement en SCPI comporte des risques dont un risque de perte en capital et un risque de liquidité, le capital investi n’étant pas garanti. La société de gestion ne garantit pas la revente des parts. Les revenus ne sont pas garantis et peuvent varier à la hausse comme à la baisse.

(2) Source : Autorité des Marchés Financiers in « Baromètre AMF de l’épargne et de l’investissement 2023 » publié le 22 décembre 2023

(3) Le calcul de la volatilité pour une catégorie donnée de placement (action, obligations, or, SCPI, etc.) est réalisé par des sociétés spécialisées dans l’analyse des marchés. Le calcul de la volatilité des SCPI suppose un certain nombre de prérequis méthodologiques, que nous n’exposerons pas ici par souci de simplification du propos.