Le printemps est de retour et, avec lui, la traditionnelle saison de la déclaration de revenus. Entre spécificité des revenus immobiliers, subtilités des formulaires Cerfa et possibilités offertes par le démembrement de propriété, ce numéro spécial a été conçu pour être votre boussole pour déclarer vos revenus et vous projeter au-delà. Dans ce nouveau numéro de Déclic, nous revenons sur les principaux mécanismes fiscaux liés à l’investissement en SCPI et sur les dates clés de la campagne déclarative 2026.

Notre objectif reste le même : apporter la clarté nécessaire pour agir. Précisons tout de même que ce message ne constitue pas un conseil en investissement, et que nous vous dirigeons vers votre conseiller habituel pour étudier votre situation sur le plan fiscal.

Comment sont imposés les revenus des SCPI ?

La fiscalité des revenus de SCPI dépend avant tout de la localisation des immeubles qui composent votre portefeuille.

Les revenus issus d’immeubles situés en France et ceux provenant d’actifs immobiliers situés à l’étranger ne sont pas soumis aux mêmes règles fiscales. Cette distinction est particulièrement importante pour les investisseurs détenant des SCPI européennes.

Pour approfondir le fonctionnement des SCPI et leurs mécanismes de distribution, consultez également notre rubrique FAQ : Comprendre les SCPI.

Fiscalité des revenus de SCPI de source française

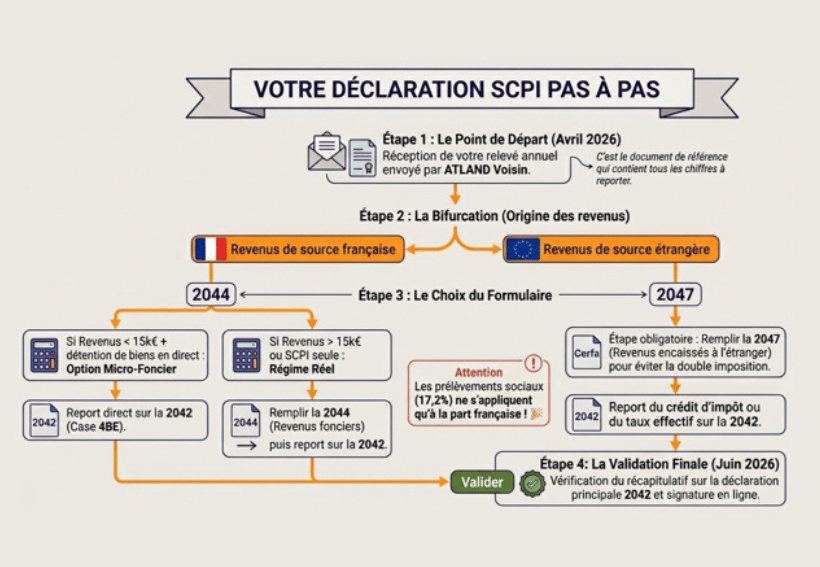

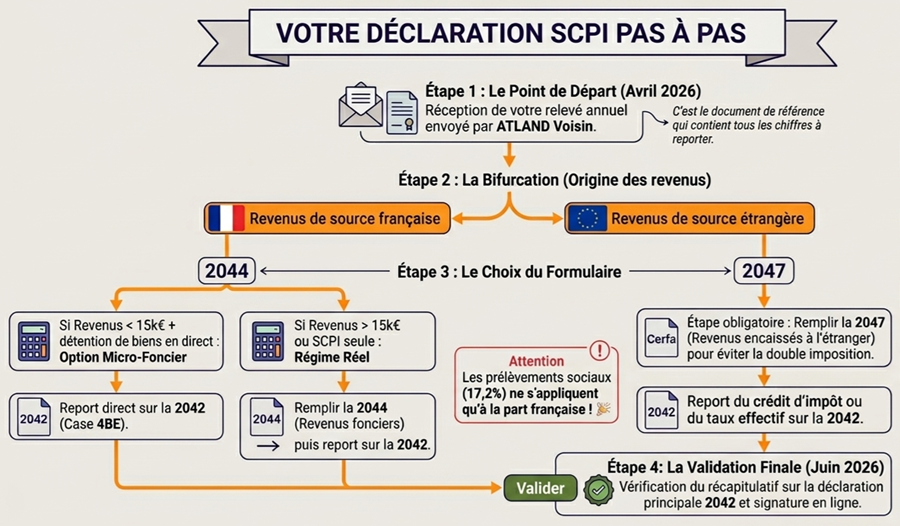

Les revenus fonciers issus du patrimoine français sont soumis au barème progressif de l’impôt sur le revenu (selon votre Tranche Marginale d’Imposition – TMI). À cela s’ajoutent les prélèvements sociaux au taux de 17,2 %.

Deux régimes fiscaux peuvent s’appliquer.

Le régime micro-foncier

Le régime micro-foncier peut s’appliquer si :

- Vos revenus fonciers bruts sont inférieurs à 15 000 € ;

- Et que vous possédez également de l’immobilier en direct.

Ce régime permet de bénéficier d’un abattement forfaitaire de 30 % sur les revenus fonciers déclarés.

Le régime réel

Le régime réel devient obligatoire :

- Si vos revenus fonciers dépassent 15 000 € ;

- Si votre patrimoine immobilier est exclusivement composé de SCPI.

Ce régime permet notamment de déduire les charges réelles et, surtout, les intérêts de votre emprunt si vous avez investi à crédit.

Fiscalité des SCPI européennes : quelles spécificités ?

C’est l’une des spécificités des SCPI européennes : les revenus perçus hors de France ne sont pas soumis aux prélèvements sociaux français (17,2 %). En effet, les revenus sont prélevés à la source, c’est-à-dire par les autorités fiscales des pays où sont situés les différents immeubles. Les revenus qui remontent aux associés de SCPI sont ainsi « nets de fiscalité locale », et sont traités par le fisc français en fonction des conventions fiscales bilatérales pour éviter la double imposition. Ceci à travers deux mécanismes : un crédit d’impôt ou la méthode du taux effectif.

À noter : Les parts de SCPI entrent dans l’assiette de l’IFI (Impôt sur la Fortune Immobilière) pour leur quote-part représentative d’immobilier, dès lors que votre patrimoine net taxable dépasse 1,3 million d’euros.

Calendrier fiscal 2026 : les dates à retenir

Pour ne manquer aucune échéance, voici les dates clés de la campagne déclarative 2026 (portant sur les revenus de 2025) basées sur les dernières annonces officielles :

- 9 avril 2026 : Ouverture du service de déclaration en ligne sur impots.gouv.fr.

- 19 mai 2026 : Date limite pour les déclarations papier (réservées aux cas exceptionnels).

- Échéances par zones (déclaration en ligne) :

- Zone 1 (Départements 01 à 19 et non-résidents) : Jeudi 21 mai 2026 à 23h59.

- Zone 2 (Départements 20 à 54) : Jeudi 28 mai 2026 à 23h59.

- Zone 3 (Départements 55 à 976) : Jeudi 4 juin 2026 à 23h59.

Démembrement de propriété : pour optimiser et transmettre

Le démembrement de propriété consiste à séparer la pleine propriété en deux droits distincts :

- L’usufruit ;

- Et la nue-propriété.

Dans le cadre d’un investissement en SCPI, cette stratégie patrimoniale peut répondre à différents objectifs selon la situation des investisseurs.

Préparer sa retraire avec le démembrement temporaire

Un particulier n’ayant pas besoin de revenus immédiats pourra étudier l’acquisition de parts de SCPI en nue-propriété pour une durée fixe (ex : 10 ans).

Pendant cette période :

- L’acquisition des parts se fait avec une décote proportionnelle à l’horizon, et sans alourdir l’imposition sur les revenus pendant la période considérée ;

- Le nu-propriétaire ne perçoit aucun revenu distribué ;

- Les parts en nue-propriété sont exclues de l’assiette de l’IFI, sous réserve de la réglementation fiscale en vigueur.

À l’issue de la période, l’investisseur récupère la pleine propriété des parts, sans frais supplémentaires, et devient alors imposable sur les revenus potentiels qui lui seront distribués selon la fiscalité applicable.

Préparer sa transmission avec le démembrement viager

Le démembrement viager peut également être utilisé dans une logique de transmission patrimoniale.

Un investisseur peut ainsi donner la nue-propriété de ses parts à ses enfants tout en conservant l’usufruit (les revenus potentiels). Dans ce cadre :

- Les droits de donation sont calculés uniquement sur la valeur de la nue-propriété (selon un barème fiscal), ce qui réduit la base taxable ;

- Au jour de la succession, les enfants récupèrent la pleine propriété automatiquement, sans droits de succession supplémentaires sur ces parts.

Ces stratégies patrimoniales comportent toutefois des risques, notamment liées à l’évolution de la fiscalité.

À retenir sur la fiscalité des SCPI en 2026

- Les revenus de SCPI françaises et européennes ne sont pas soumis aux mêmes règles fiscales.

- Les SCPI européennes ne supportent généralement pas les prélèvements sociaux français sur les revenus étrangers.

- Les parts de SCPI peuvent entrer dans l’assiette de l’IFI selon votre situation patrimoniale.

- Le démembrement de propriété peut répondre à des objectifs de préparation de retraite ou de transmission.

- La fiscalité applicable dépend de la situation personnelle de chaque investisseur.

Ce qu’il faut retenir avant de déclarer ses revenus SCPI

La fiscalité des SCPI repose sur plusieurs mécanismes qui dépendent notamment :

- De la localisation des actifs immobiliers ;

- Du mode de détention ;

- Du régime fiscal applicable ;

- Et de la situation patrimoniale de chaque investisseur.

Avant toute décision patrimoniale ou fiscale, il peut être utile de se rapprocher de son conseiller habituel afin d’étudier sa situation personnelle.

Avertissements : l’investissement en parts de SCPI comporte des risques, dont un risque de perte en capital et de liquidité, le capital investi n’étant pas garanti. Les performances passées ne sauraient préjuger des performances futures. La distribution des revenus n’est pas garantie et peut varier à la hausse ou à la baisse. La SCPI ne garantit pas la revente des parts.

Communication publicitaire. Ceci ne constitue pas un conseil en investissement financier.