La croissance des principales métropoles françaises est une tendance de fond depuis plusieurs décennies, un phénomène qui s’est amplifié depuis 2011. Cette croissance est avant tout celle de la croissance des emplois comme le montre la dernière étude disponible de l’INSEE.

La population des métropoles de régions croît plus vite

Dans son étude publiée en 2019 sur la population française par l’INSEE, on apprend que la croissance démographique française fut de 0,4% par an en moyenne entre 2011 et 2016. Cela en intégrant la croissance du solde naturel et celui du solde migratoire.

Les métropoles de régions (le terme province ayant vécu selon nous, se référer à notre article sur le sujet) quant à elles ont connu une croissance presque deux fois supérieures, à 0,7% par an en moyenne.

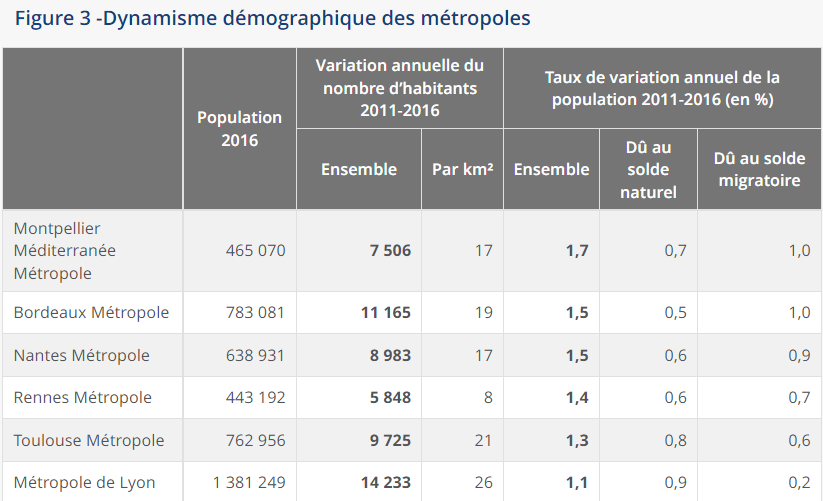

Une croissance d’autant plus forte dans les villes suivantes : Montpellier, Bordeaux, Nantes, Rennes, Toulouse, Lyon. Toutes ont eu une croissance se situant entre 1,7% et 1,1% par an en moyenne. Soit 3 à 4 fois la tendance nationale !

Source : Démographie des EPCI : la croissance se concentre dans et au plus près des métropoles – Insee Première – 1729

La croissance démographique des métropoles vient de la croissance économique

Mais d’où vient ce dynamisme ? En un mot comme en cent : l’économie. Pour paraphraser l’axe majeur de la campagne de Bill Clinton aux USA lors des élections de 1992 « it’s the economy stupid! ».

En effet, la croissance démographique des villes découle de la capacité de celles-ci à attirer des entreprises et donc des emplois. Cette même étude montre bien que la croissance démographique vient d’un cercle vertueux, où le solde migratoire positif année après année va de concert avec un solde naturel positif. Le solde migratoire est, rappelons-le, la différence entre les arrivées et les départs. Un solde positif signifie donc qu’on attire plus d’arrivants qu’il n’y a de départs. Bien sûr, encore faut-il que ces arrivants viennent pour travailler et non pour étudier ou passer leur retraite.

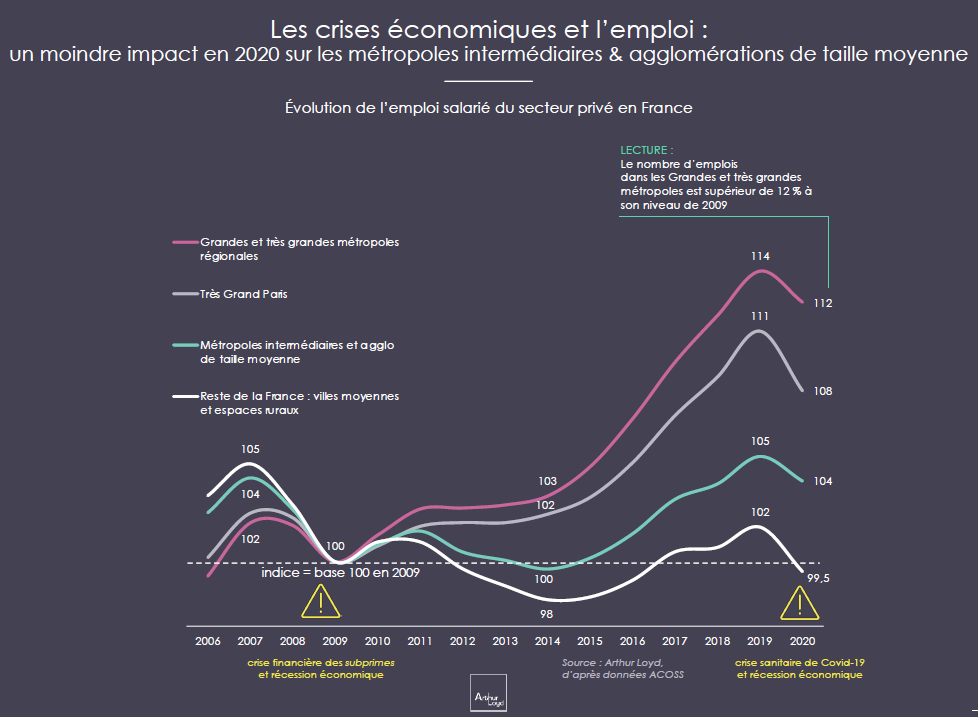

Et c’est clairement ce que montre une autre étude, réalisée par l’entreprise de conseil en immobilier d’entreprise Arthur Loyd, dans la 5ème édition de son baromètre de l’attractivité des métropoles françaises.

Source : 5ème Édition du Baromètre Arthur Loyd – Attractivité des Métropoles & Résilience des Territoire (arthur-loyd.com)

Le rebond des métropoles intermédiaires et villes de taille moyenne ?

A côté de l’essor des métropoles, les années 2020 et 2021 pourraient marquer l’émergence d’un autre phénomène : un rebond des métropoles intermédiaires (entre 200 et 500 000 habitants) et des villes de taille moyenne (entre 100 et 200 000 habitants). En effet ces villes ont des atouts à faire valoir, et sur le plan de l’investissement immobilier, elles peuvent révéler des opportunités pour les investisseurs qui savent être sélectifs. C’est notamment vrai des actifs de commerces, que ça soit des boutiques de pied d’immeuble en centre-ville ou des zones commerciales.

Il est encore trop tôt pour mesurer la réalité de ce phénomène, et nous restons dans le champ de la prospective. Un exercice de réflexion qui rejoint celui sur le télétravail qui a régulièrement animé la « chronique » immobilière ces deux dernières années.

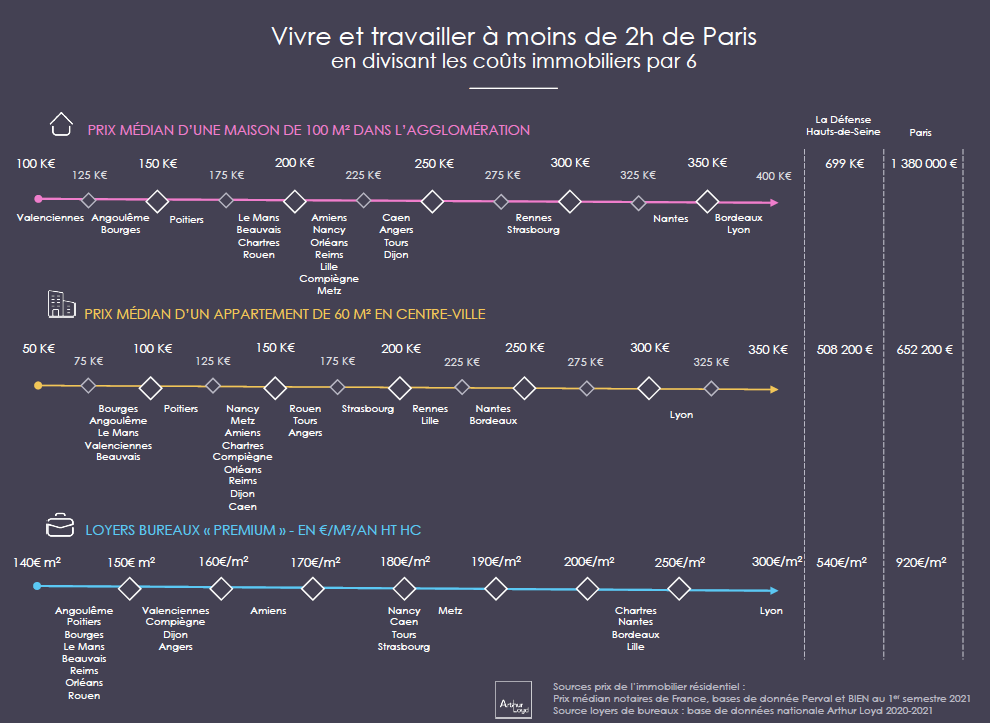

Aussi est-il utile de rappeler notre analyse : le télétravail devrait avant tout se développer dans les villes où l’immobilier coûte trop cher aux entreprises (loyers des bureaux) et aux habitants (ce qui les oblige à de longs trajets pour trouver un logement abordable). Ce facteur nous semble fondamental, et concerne avant tout Paris et le Grand Paris. Les métropoles de régions et les villes de taille moyenne ne souffrent pas de ces deux défauts que sont la cherté de l’immobilier et les temps de transport à rallonge qui en découlent.

Là encore l’étude d’Arthur Loyd réussit à illustrer ce point de façon parlante :

C’est sur la base de cette analyse que nous renouvelons notre confiance dans les marchés immobiliers de ces différentes villes.

Ceci est une communication publicitaire.