Pour ce premier numéro annuel de notre lettre « Le Déclic », nous vous proposons d’analyser les tendances en matière d’IA et de finances personnelles, étude à l’appui. Sources d’information, moteurs d’inspiration ou confidentes, les intelligences artificielles (IA) conversationnelles s’imposent progressivement dans le quotidien des Français. Mais quel est le niveau d’adoption réelle des IA ? Quel rôle jouent-elles désormais dans la gestion de leurs finances personnelles ? Quelles conséquences pour les professionnels de la gestion de patrimoine ? Éléments de réponse avec l’étude « Intelligence artificielle et gestion financière », réalisée avec l’institut de sondage OpinionWay.

Objectif : mieux appréhender l’impact de l’IA dans les usages des épargnants pour la gestion de leur patrimoine et les conséquences pour les professionnels. Allez-vous vous reconnaître dans ces descriptions ? Bonne lecture !

Adoption de l’intelligence artificielle en France : une progression rapide des usages et rupture générationnelle

La part de Français déclarant utiliser des outils d’IA a quasiment triplé en deux ans, passant de 16 % en mai 2023 à 43 % en octobre 2025 selon l’étude ATLAND Voisin – OpinionWay. Si cette adoption rapide traduit une véritable appropriation de la technologie, elle reste marquée par de fortes disparités générationnelles : 84 % des 18-24 ans et 72 % des 25-34 ans déclarent y avoir recours, contre 44 % des 35-49 ans, 34 % des 50-64 ans et 21 % des 65 ans et plus. (1)

IA et finances personnelles : 1 Français sur 5 utilise l’intelligence artificielle pour gérer son patrimoine

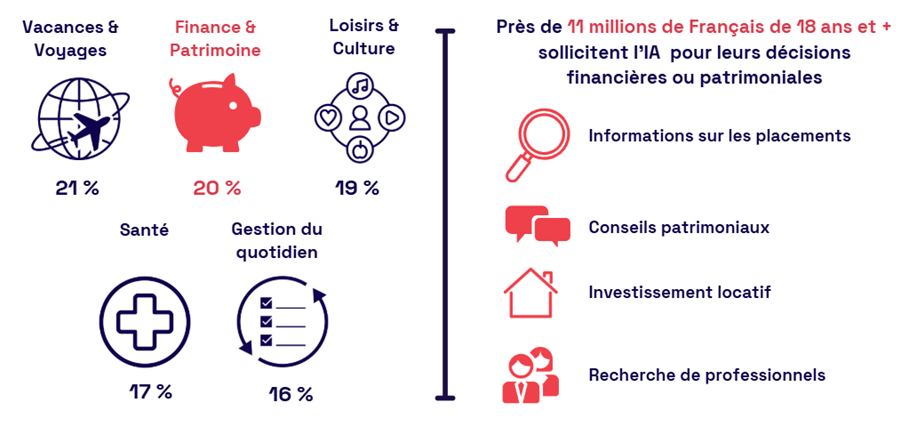

L’étude révèle que les usages les plus fréquents de l’IA concernent d’abord les vacances et voyages (21 %), les loisirs et la culture (19 %), la santé (17 %), ainsi que la gestion du quotidien (16 %). La gestion financière et patrimoniale au sens large n’est pas en reste : 20 % des répondants (soit près de 11 millions de Français de 18 ans et plus) interrogent aujourd’hui l’IA, qu’il s’agisse d’informations sur des placements financiers, de trouver des conseils patrimoniaux, de préparer un investissement locatif ou encore de trouver un professionnel.

Cet usage est particulièrement marqué chez les jeunes générations (42 % des 18-24 ans et 39 % des 25-34 ans), tout en étant déjà significatif chez les plus âgées (17 % des 35-49 ans et 15 % des 50-64 ans).

Finance et patrimoine : en 2ème position des sujets recherchés sur les outils d’IA

Les résultats montrent que l’IA ne se cantonne donc plus aux usages ludiques ou pratiques du quotidien : elle devient un véritable outil d’aide à la décision financière. Les prémices d’une nouvelle ère pour les Français et la gestion de leur argent ?

Les Français adoptent l’IA pour gérer leur argent mais restent prudents

L’argent désormais parmi les sujets les plus abordés par les Français avec les outils d’IA. Une percée favorisée par la disponibilité permanente de ces outils et par la personnalisation des réponses, deux atouts largement reconnus par les utilisateurs.

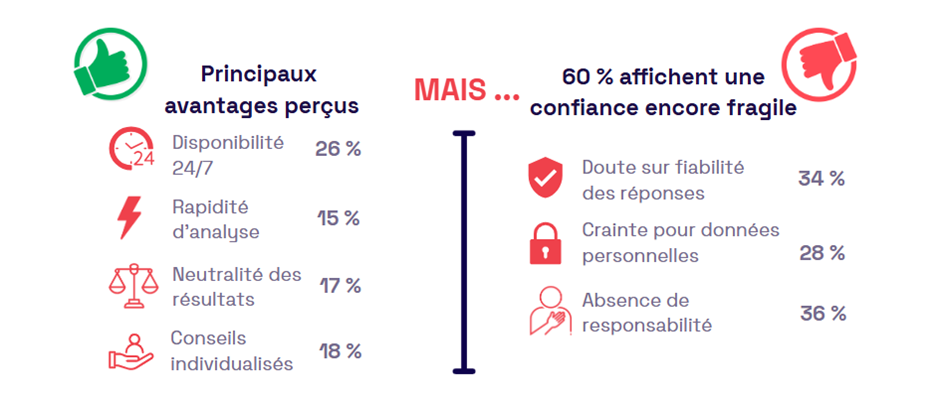

Interrogés sur les avantages perçus de l’IA dans le choix de placements, les Français placent en tête la disponibilité 24 h / 24 et 7 j / 7 (26 % des citations), suivie de la rapidité d’analyse (18 %), de la neutralité perçue (17 %) et enfin la capacité à proposer des recommandations individualisées (15 %). Ces bénéfices sont particulièrement appréciés par les plus jeunes : 45 % des 18-24 ans et 43 % des 25-34 ans citent la disponibilité comme un atout majeur, et respectivement 30 % et 23 % la rapidité d’analyse.

Dans les faits, l’IA conversationnelle se place aujourd’hui parmi les sources d’information de plus en plus consultées par les Français sur les sujets financiers*, aux côtés des médias généralistes et spécialisés, citée par 10 % des répondants contre 11 % pour la presse généraliste et 14 % pour les sites spécialisés. Le clivage générationnel est net : chez les 18-24 ans et 25-34 ans, les outils d’IA sont davantage consultés que les médias traditionnels (24 % et 22 % contre 20 % et 16 %).

Pour autant, les relations humaines demeurent centrales. Le conseiller bancaire ou financier reste la référence principale (39 % des répondants), suivi des parents, amis ou collègues (25 %). Chez les moins de 35 ans, cette confiance envers les proches souligne l’importance de la recommandation et de la transmission d’expérience dans les décisions financières (un sujet déjà évoqué dans « Le Déclic »).

Malgré cette progression rapide, la confiance dans l’IA reste encore limitée : 60 % de Français déclarent ne pas lui faire confiance, y compris parmi les plus jeunes générations pourtant les plus utilisatrices (61 % des 18-24 ans et 67 % des 25-34 ans). Trois raisons principales expliquent cette réserve : le doute sur la fiabilité des conseils délivrés (cité par 36 % des répondants), la crainte liée à la sécurité des données personnelles (34 %), et l’absence de responsabilité claire en cas d’erreur de conseil (28 %). Ce déficit de confiance durera-t-il ? En attendant, cela n’empêche pas certains d’expérimenter : 7 % des Français déclarent déjà prendre des décisions d’investissement sur la base des informations fournies d’un outil d’IA, une proportion qui s’élève à 25 % chez les 18-24 ans et 19 % chez les 25-34 ans.

Entre montée en puissance de la technologie et des usages, différences générationnelles et confiance encore à construire, l’étude brosse le portrait d’une adoption rapide par les Français, en particulier les plus jeunes. Disponible 24 h / 24, l’IA bénéficie d’un réel engouement pondéré par des réserves sur sa fiabilité. In fine, la relation avec un professionnel demeure (et même pour les plus adeptes) le facteur décisif au moment de choisir un placement financier. Un nouveau schéma semble émerger : démarrer son projet, s’informer via l’IA, décider avec un professionnel. Nous approfondirons ce sujet dans le Déclic du mois de février, en nous basant notamment sur le baromètre 2025 de l’Autorité des Marchés Financiers.

(1) Etude IFOP, 2023

Méthodologie : enquête réalisée auprès d’un échantillon de 1 018 personnes représentatif de la population française âgée de 18 ans et plus constitué selon la méthode des quotas, au regard des critères de sexe, d’âge, de catégorie socioprofessionnelle, de catégorie d’agglomération et de région de résidence. Les interviews ont eu lieu par questionnaire auto-administré en ligne du 17 au 18 septembre 2025. Ceci ne constitue pas un conseil en investissement financier

* Les outils d’IA ne constituent pas un service de conseil en investissement et ne se substituent pas à l’accompagnement d’un professionnel agréé.

Avertissements : l’investissement en parts de SCPI comporte des risques, dont un risque de perte en capital et de liquidité, le capital investi n’étant pas garanti. Les performances passées ne sauraient préjuger des performances futures. La distribution des revenus n’est pas garantie et peut varier à la hausse ou à la baisse. La SCPI ne garantit pas la revente des parts.

Communication publicitaire. Ceci ne constitue pas un conseil en investissement financier. Les outils d’IA ne constituent pas un service de conseil en investissement et ne se substituent pas à l’accompagnement d’un professionnel agréé.