Les SCPI permettent de répondre à différents objectifs financiers, en fonction de l’horizon de temps et de la situation de chaque épargnant. Elles permettent aussi de répondre à des objectifs patrimoniaux, en facilitant la préparation d’une succession par exemple.

Principe de la SCPI

Les épargnants sont de plus en plus nombreux à investir en SCPI. Les raisons qui les amènent sont variées et souvent complémentaires : développer leur patrimoine, générer des revenus supplémentaires, diversifier leurs placements, valoriser leur capital à long terme. Pour répondre à chaque objectif, il existe une façon appropriée d’investir. Chez les clients d’ATLAND Voisin, nous constatons trois grands cas de figure :

- les personnes de 60 ans ou plus investissent une partie de leur épargne disponible en SCPI pour générer à court terme des revenus complémentaires. Il arrive d’ailleurs régulièrement que ces clients réinvestissent le produit de la vente d’un appartement qu’ils avaient mis en location, afin de s’affranchir de la gestion quotidienne.

- Les personnes qui ont entre 50 et 60 ans, et qui ont des revenus importants (et une fiscalité correspondante) investissent en démembrement temporaire, afin de faire coïncider la perception des revenus complémentaires avec leur futur départ à la retraite tout en acquérant la nue-propriété des parts aujourd’hui à un prix décoté.

- Les personnes qui ont entre 40 et 50 ans auront tendance à investir en SCPI à crédit en exploitant tout ou partie de leur capacité résiduelle d’emprunt. L’objectif est d’accroître leur patrimoine immobilier, patrimoine qui générera des revenus dont ils bénéficieront pleinement une fois le crédit remboursé au moment de prendre leur retraite.

À côté de ces décisions, qui visent à générer un gain financier personnel, il peut exister d’autres objectifs : faciliter la transmission de son patrimoine, réduire les frais de succession, ou encore financer les études de ses enfants. Là aussi les SCPI ont des atouts à faire valoir. Par exemple, pour réduire les frais de succession le démembrement peut s’avérer intéressant. Voyons comment !

SCPI en démembrement

Rappelons le grand principe du démembrement. La propriété d’un bien (quel qu’il soit) est composée de deux « morceaux » : la nue-propriété d’un côté et l’usufruit de l’autre. En matière de SCPI, ces deux morceaux correspondent au capital et aux revenus. Si vous possédez ces deux morceaux, on parle de détention en « pleine propriété », c’est le cas le plus classique. Mais il est possible que la nue-propriété appartienne à une personne et l’usufruit à une autre. On parle de « propriété démembrée ». Quel intérêt ? Nous y venons !

SCPI et donation en démembrement viager, pour réduire les frais de succession

Prenons un cas de figure courant : des parents détiennent des parts de SCPI, dont les revenus complètent leur pension de retraite. Sans action de leur part, ce capital placé reviendra à leurs enfants au moment de la succession. Si ce patrimoine dépasse les montants transmissibles en franchise de droits de succession, alors il sera taxé et les enfants devront régler des frais qui pourraient les obliger à en revendre une partie. Les familles concernées ont donc intérêt à préparer cette succession, pour « alléger la note ».

La première chose à savoir est que la loi permet aux parents de donner 100 000 € par enfant tous les 15 ans sans frais de succession. Pour autant, il n’est pas forcément possible de faire une donation anticipée. En effet, les parents ont besoin des revenus de leurs SCPI pour assurer leur niveau de vie.

C’est précisément là que le démembrement peut s’avérer utile !

Grâce au démembrement, les parents peuvent donner la nue-propriété (le capital) des parts de SCPI à leurs enfants tout en conservant l’usufruit (les revenus). Ils peuvent alors tirer parti des abattements sur les droits de succession et répéter l’opération tous les 15 ans. Tout en conservant les revenus dont ils ont besoin pour eux-mêmes durant leur retraite.

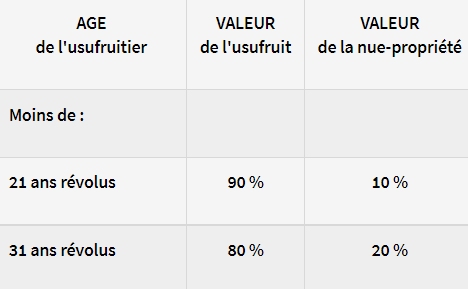

Autre bénéfice de l’opération : en donnant la nue-propriété, les parents peuvent donner plus de 100 000 € par enfant. En effet, l’administration fiscale applique un barème qui fixe la valeur de la nue-propriété et de l’usufruit en fonction de l’âge du donateur [ajouter lien ou image].

Prenons un exemple : les parents ont 82 ans, ils ont un seul enfant. Ils disposent de 143 000 € en SCPI. Ils décident de donner la nue-propriété à leur unique enfant. Selon le barème en vigueur, la nue-propriété est valorisée 70% de la valeur en pleine propriété, ce qui donne 70% x 143 000 € = 100 000 € (arrondi). On voit donc que la donation réelle porte sur une valeur à terme de 143 000 €, tout en rentrant dans la limite des 100 000 € au jour de la donation.

Dernier avantage et non des moindres : lors de la succession, les enfants récupéreront l’usufruit et deviendront pleins-propriétaires sans avoir à payer de frais de successions supplémentaires.

Rappel des avertissements : L’investissement en SCPI comporte un risque de perte en capital et un risque de liquidité, le capital investi n’étant pas garanti. Les revenus ne sont pas garantis et peuvent varier à la hausse comme à la baisse. Communication publicitaire.